信金主催の経済セミナーに参加しました。

講師の長濱さんは「来年の鍵を握るのはアメリカ経済の行方」という。

「雇用情勢等もともと好調であったところへもってきて、トランプ政権が強引な大型減税政策を行ったことで、米経済は過熱気味。

加えて追加関税の影響もあり、物価が上がりインフレが加速している。

来年後半に米経済が減速するのは目に見えている。

市場に出回るお金の供給量を減らすため、利上げで金融引き締めに動かざるをえない状況だが、『利上げ打ち止め観測』が根強く残る。

経済の減速幅が小さければ、来年に三回予定されている利上げを縮小、むしろ将来への余力を残すため利下げの方向に動けば、円高に振れる」と予測。

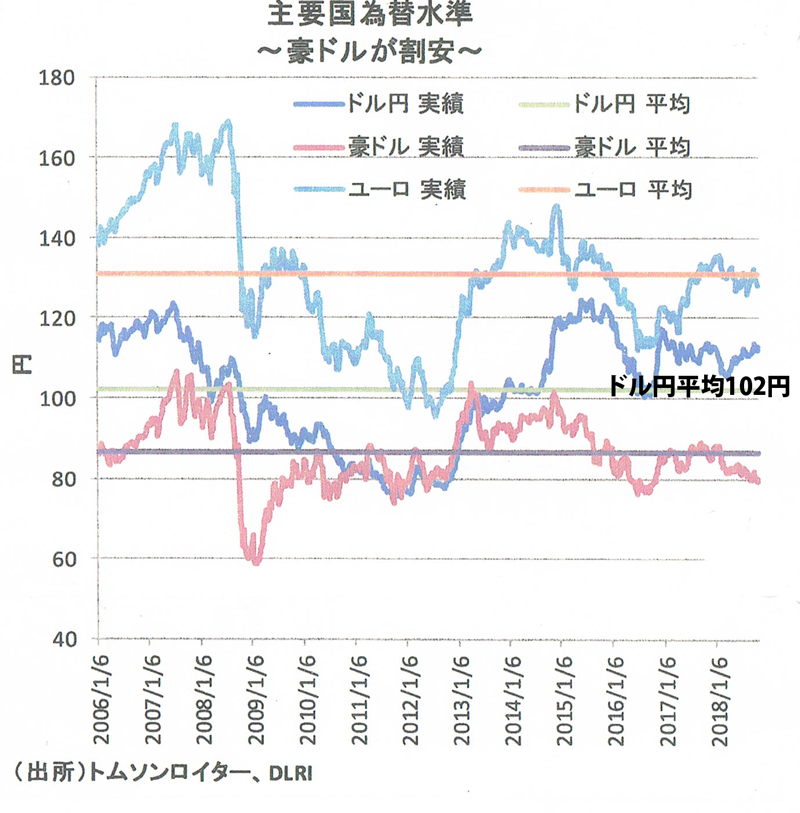

円ドルの為替レートについては、「売りから入る『ショートポジション』が円で積み上がっている。

ポジション解消の流れに入れば、対外的には円が買われるため、一気に円高が加速する」として、「円高マグマが蓄積している。円安は2018年度末でピークアウトする」との観測を示す。

一方の国内情勢だが、2019年4月の統一地方選・6月の参院選について「自民総裁選で石破氏が地方で善戦した」「前回参院選で自民党は勝ち過ぎた」ことを挙げて「自民敗北懸念」を示し、「株価は2018年内に、24,000円は無理にしても戻すだろうが、2019年前半は軟調な展開」と分析、さらに「日銀は『量的金融緩和政策(デフレーションを回避するため、金利引き下げではなく、市中銀行が保有する中央銀行の当座預金残高量を拡大させることによる金融緩和策)』の出口を模索している」ことも「株価軟調予測の要因」と分析する。

こうした状況にあって、「長期的な運用では米国債が有利」と指摘する。

「今後、円高には振れるだろうが、それを上回る高利率が確保されるとすれば、ヘッジ(将来の為替変動リスクを避けるため,先物市場で反対の取引を行ない,為替リスクを相殺するもの)を付けなくても買い時」とした。

加えて、「先進国の為替レートは株価と違って、中期的には中心水準を循環する。例えばドル円なら102円前後」とし、「現在は豪ドルに割安感がある。しかも売りポジションが積み上がっているので、通貨高のマグマを秘めている。70円台になれば買いですね」と展望した。

2019年末の実証

2018年11月平均 1$ = 113.37円

2018年間平均 1$ = 110.43円

2019年間平均 1$ = 109.05円

2019年の円相場は年初、Apple社の売り上げ予想下方修正が引き金となった「フラッシュ・クラッシュ」が発生、一時104円台を付け波乱の幕開けとなったが、すぐさま107円台に戻した。

その後は、4月にかけて堅調な米景気を背景に112円台まで下落、しかし夏場にかけて、米中貿易摩擦の激化と世界的な景気減速、米金融政策の緩和への転換から円高が進行、8月には再び104円台まで上昇。

9月以降は米中通商協議の進展期待や米株式市場の上昇を受け、投資家のリスク選好姿勢が強まり、年末にかけて109円台に下落。米中を中心とする国際情勢に振り回される展開となった。

2019年末の日経平均株価は、2018年末比3641円(18.2%)高の2万3656円と大幅上昇、大納会としては1990年以来、29年ぶりの高値で取引を終えた。

年間を通して史上最長の好景気が続く米国の株高が上昇相場を後押しした格好だ。

2018年末、米利上げによる米国を発端とした世界株安で、大発会こそ大幅安だったものの、その後は米株高に連動する形で4月までは回復基調が続いた。

5月以降は貿易を巡る米国と中国との対立が翻弄、上値が抑えられ膠着感の強い展開となった。

しかしながら、10月以降は米株高や世界景気の減速懸念後退が好感され、日経平均は再び上値追う展開となる中、米中の部分合意で上昇に弾みがついた。